Jak naprawdę wyglądają koszty karty kredytowej?

Opublikowane przez:

|

21.03.2024

|

Karta kredytowa

|

![]() 3753

3753

Wybierając dodatkową formę finansowania, analizujemy wiele czynników. Jednym z najważniejszych są oczywiście koszty. Jak sprawa ma się w przypadku karty kredytowej? Co generuje koszty, a co pozwala ich uniknąć? Czy jest ona rzeczywiście tańszą opcją niż pożyczka?

W dzisiejszym świecie, gdzie płatności bezgotówkowe stają się normą, coraz częściej karta kredytowa staje się nieodłącznym elementem naszego życia finansowego. Nic dziwnego – jest to bardzo spersonalizowana i elastyczna forma zastrzyku finansowego (o czym wspominamy w poprzednim wpisie). Poniżej przyjrzymy się kosztom karty kredytowej oraz wyjaśnimy, dlaczego opłaca się rozważyć jej użytkowanie.

Jak to działa?

1. Darmowe okresy promocyjne

Karty kredytowe często oferują na start okresy promocyjne (w przypadku Axi Card jest to pierwsze 30 dni z RRSO 0%) w trakcie trwania, których nie płacisz prowizji i odsetek. Opcja taka oprócz oczywistej korzyści jaką jest brak opłat, pozwala także na przetestowanie produktu i daje czas na nauczenie się najbardziej opłacalnego sposobu użytkowania karty.

2. Koszty tylko od wydanej kwoty

Korzystając z dostępnego na karcie limitu, klient ponosi koszty tylko od wydanych środków, a nie jak w przypadku chociażby pożyczek, od całej przyznanej kwoty, która została udostępniona. Tak, więc zdecydowanie klient ma większą kontrolę nad kosztami, decydując, ile wyda i tym samym ile spłaci.

3. Odsetki – czyli to czego klienci boją się najbardziej

Odsetki są często najbardziej owianym mitami aspektem związanym z kartami kredytowymi, budząc tym samym wątpliwości odnośnie do korzystania z kart.

Niesłusznie! W skład odsetek wchodzą najczęściej typowe koszty związane z korzystaniem z usługi, jakie spotkamy w różnych formach w wielu instytucjach z których korzystamy na co dzień. W przypadku AXI Card Prime w skład takich opłat wchodzą odsetki umowne w wysokości 17,5% rocznie oraz część Prowizji za Udzielenie Limitu Kredytowego w wysokości 5% miesięcznie od wykorzystanej kwoty. Dodatkowo wszystkie potrzebne informację odnośnie do opłat zazwyczaj znajdują się w tabeli opłat, udostępnianej przez instytucję finansową, która oferuje kartę, tak więc klient może bez problemu zapoznać się ze wszystkimi opłatami zanim zdecyduje się na dany produkt.

4. Spłata kwoty minimalnej

Elastyczność karty kredytowej, nie sprowadza się tylko do wydawania, ale również do spłacania. Wiele kart kredytowych pozwala na spłatę jedynie kwoty minimalnej w danym okresie rozliczeniowym. Jest to procent od kwoty bieżącego wykorzystania limitu kredytowego np.: dla AXI Card Prime jest to 15%.

Kiedy kosztów brak

Mówiąc o kosztach, nie można pominąć wątku ich braku w sytuacjach w których inne formy finansowania je naliczają.

Karty kredytowe często wyróżniają się bogatą ofertą promocji, związanych ze swoją formą oraz docelowym przeznaczeniem. W AXI Card jest to między innymi:

- brak opłat w przypadku niekorzystania z karty-,, NIE UŻYWASZ – NIE PŁACISZ!”,

- darmowe wypłaty z bankomatów w Polsce oraz na terenie Europejskiego Obszaru Gospodarczego ,

- brak opłaty rocznej oraz darmowe wydanie karty,

- dostęp do różnych okresowych promocji, dotyczących np.: nagród pieniężnych i rzeczowych.

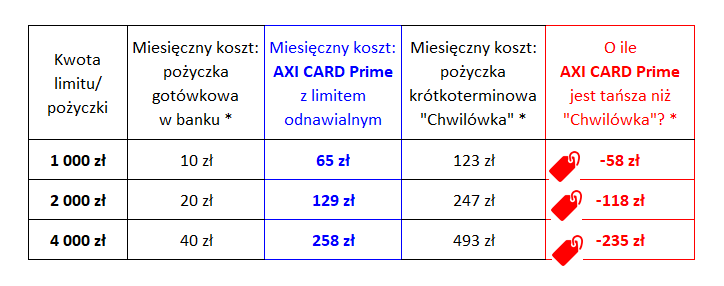

Koszty karty vs ,,chwilówki”

Porównując pod względem kosztów kartę kredytową z typową pożyczką, zdecydowanie stwierdzić można, że karta jest lepszą opcją finansowania. Używając karty, klient jest w stanie znacznie zaoszczędzić w porównaniu z kosztami, które musiałby ponieść, decydując się na 'chwilówkę'."

Poniżej przedstawiamy przykładowe porównanie kosztów karty kredytowej AXI Card Prime a kosztów typowej pożyczki.

Podsumowując stwierdzić można, że forma płatności jaką jest karta kredytowa może przynieść wiele korzyści dla klientów w kwestii kosztów. Zdecydowanie pozwala zaoszczędzić względem niektórych popularnych produktów finansowych oraz oferuje wiele ciekawych możliwości dopasowanych do współczesnych potrzeb użytkowników.

* Powyższa tabela została przygotowane przez Easy Payment Services OOD działająca w Polsce poprzez oddział: Easy Payment Services OOD (Spółka z ograniczoną odpowiedzialnością Oddział w Polsce) („EPS”) poprzez porównanie oferowanego przez EPS konsumentom produktu – kredytu płatniczego (kredytu konsumenckiego) AXI Card Prime z reklamowanymi przez działające na terenie Polski banki oraz instytucje pożyczkowe banki oraz instytucje pożyczkowe pożyczkami gotówkowymi (kredytami konsumenckimi) o okresie spłaty 30 dni, dla przedstawionych w tabeli odpowiednich przedziałów kwotowych. Tabela przedstawia informacje o kosztach pożyczek gotówkowych (kredytów konsumenckich) reklamowanych przez banki oraz instytucje pożyczkowe za pośrednictwem stron internetowych, które zostały wybrane przez EPS dla celów porównawczych według stanu na dzień 13. marca 2024 r.. Przy tworzeniu powyższego zestawienia EPS wybrał reklamowanie przez banki oraz instytucje pożyczkowe pożyczki gotówkowe (kredyty konsumenckie) możliwie najbliżej odpowiadające reklamowanemu przez EPS produktowi AXI Card Prime. Z uwagi na okoliczność, że EPS nie miał możliwości dokonać porównania wszystkich oferowanych na rynku kredytów konsumenckich, powyższe zestawienie ma jedynie charakter orientacyjny, w związku z czym nie jest wykluczone, że na rynku mogą być oferowane produkty, których koszty będą inne niż przedstawione w powyższej tabeli. Przez użyty w powyższej tabeli termin „chwilówka” należy rozumieć oferowane przez instytucje pożyczkowe konsumentom pożyczki gotówkowe o okresie spłaty 30 dni, będące kredytami konsumenckimi w rozumieniu ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim.

Przykład reprezentatywny dla produktu Prime - kredyt konsumencki na karcie AXI CARD: Rzeczywista Roczna Stopa Oprocentowania (RRSO) 164,9% całkowita kwota wykorzystanego Limitu Kredytowego 4 400,00 zł, całkowita kwota do spłaty 7 191,01 zł (kapitał 4 400,00 zł, odsetki 377,55 zł, Prowizja za udzielenie Limitu Kredytowego 2 413,46 zł), oprocentowanie stałe 17,5%, spłata całości zobowiązania w terminie 12 miesięcy od dnia wykorzystania Limitu Kredytowego w równych miesięcznych ratach.

Przykład reprezentatywny dla produktu Standard i Prime - kredyt konsumencki na karcie AXI CARD w ramach Promocji „30 dni bez żadnych kosztów”: Rzeczywista roczna stopa procentowa (RRSO) 0% przy założeniu: całkowita kwota wykorzystanego limitu 3 000,00 zł za pomocą transakcji bezgotówkowych pierwszego dnia miesiąca, całkowita kwota do spłaty pierwszego dnia kolejnego miesiąca: 3 000,00 zł, w tym: kapitał 3 000,00 zł, odsetki 0,00 zł, Prowizja za udzielenie Limitu Kredytowego 0,00 zł). Oprocentowanie stałe 0%, całkowity koszt kredytu: 0,00 zł. Spłata w terminie 30 dni od dnia aktywacji Karty lub uruchomienia Limitu w ramach usługi „Przelew z rachunku Karty”, w przypadku skorzystania z tej usługi przez Pożyczkobiorcę. Szczegóły dostępne w Regulaminie Promocji na stronie www.axi-card.pl/promocje